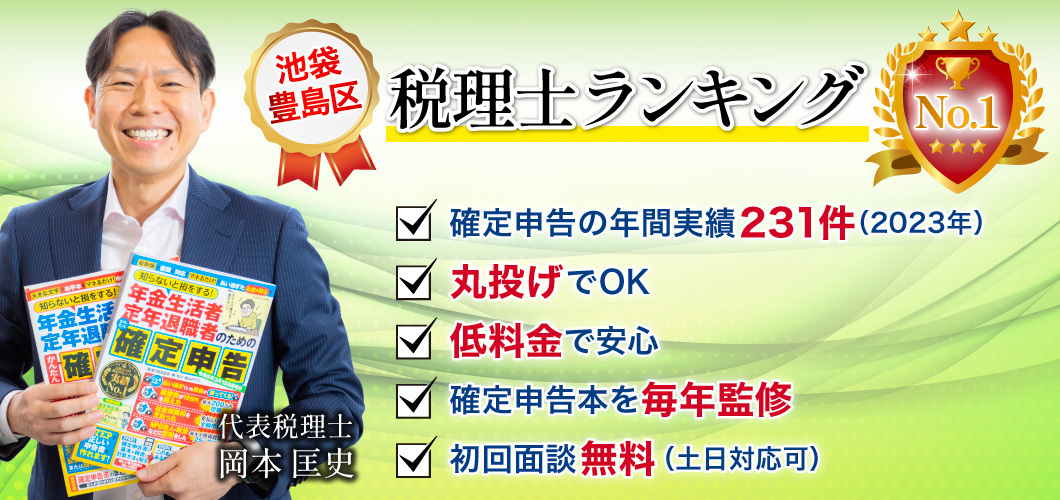

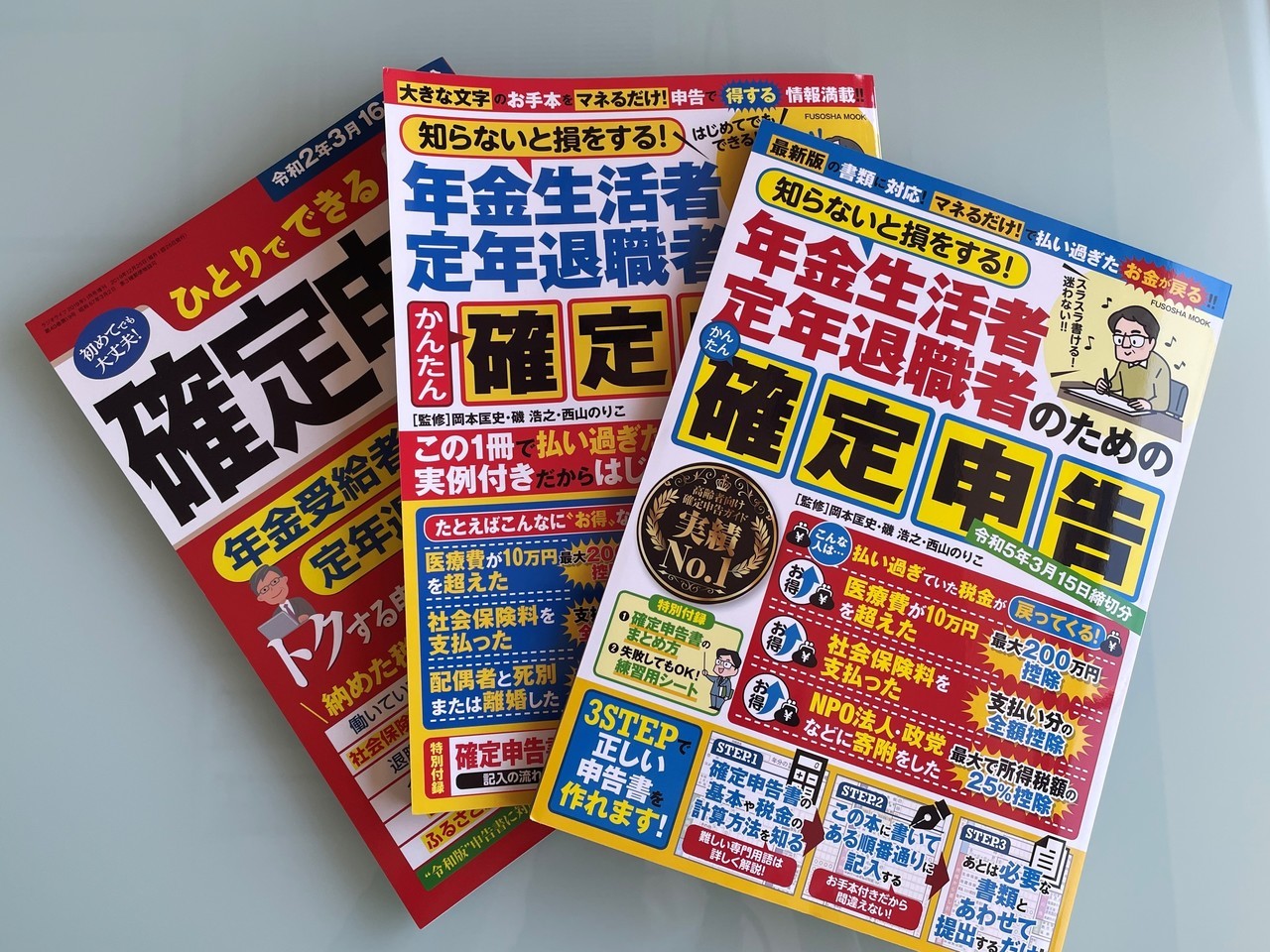

確定申告の料金(費用)が安い東京の税理士

丸投げできる東京の確定申告なら

岡本池袋税理士事務所

〒171-0022 東京都豊島区南池袋3丁目16番8号KINDAI6ビル4F

(JR池袋駅より徒歩6分)

受付時間 | 月~金 9:00~17:30 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

インボイス登録するしないの判断

ここでは、個人事業主である皆様にとって、インボイス制度に登録をするかしないかの判断基準をお伝えいたします。

①皆さんが消費税の課税事業者、②皆さんが消費税の免税事業者で売上先(得意先)が事業者、③皆さんが消費税の免税事業者で売上先(得意先)が一般消費者、の3パターンでご説明します。

①消費税の課税事業者

まずは、そもそも個人事業主である皆さんが消費税の課税事業者(確定申告にて消費税を納付している)であるケースです。

結論から申し上げますと、インボイス登録をしましょう。

以下で、その理由を説明します。

まず、皆さんは売上先(得意先)に対して、従来は本体価格100万円+消費税10万円=請求額110万円という請求書を発行して、売上代金を受け取っていたとします。

しかし、インボイス登録をしていないと、消費税を請求することができないため、今後は基本的には本体価格100万円しか請求することができなくなるからです。

しかも、皆さんは消費税の課税事業者であるため、仮に売上先に対して消費税分の請求ができなくとも、皆さんはその分の消費税を納める必要があります。

よって、インボイス登録をして売上先から今後も消費税を受け取らないと、従来と比較して、皆さんは損をしてしまう可能性が高いです。

②消費税の免税事業者で、売上先が事業者

次に、皆さんが消費税の免税事業者で、かつ、売上先(得意先)が事業者(商売人、会社等)である場合です。

結論から申し上げますと、インボイスの登録をした方が得する可能性が高いです。

以下で、その理由を説明します。

まず、皆さんは売上先(得意先)に対して、従来は本体価格100万円+消費税10万円=請求額110万円という請求書を発行して、売上代金を受け取っていたとします。

しかし、インボイス登録をしていないと、消費税を請求することができないため、今後は基本的には本体価格100万円しか請求することができなくなるからです。

そうすると、手元には100万円しか残りません。

一方、消費税の免税事業者である皆さんがインボイスの登録を行い、消費税の課税事業者になった場合には、皆さんは消費税の課税事業者であるため、売上先に対して消費税分の請求が可能となります。

つまり、本体価格100万円+消費税10万円=110万円を請求することができます。

一方、消費税の課税事業者になったからには、消費税の納付義務も発生します。

2026年分の確定申告までは特例があり、「預かった消費税額の20%」を納付することも可能です。つまり、預かった消費税額10万円×20%=2万円を納付することになります。

ここで、今までの話を振り返りましょう。

皆さんが消費税の免税事業者のままであった場合、基本的には本体価格100万円しか手元に残りません。

しかし、あえてインボイス登録を行い、消費税の課税事業者となった場合には、

入金・・・本体価格100万円+消費税10万円=110万円

出金・・・預かった消費税額10万円×20%=2万円

となり、手元には110万円-2万円=108万円残ります。

勿論、ケースバイケースなのですが、このような場合には、インボイス登録を行い消費税の課税事業者となった方がお得なケースが多いです。

③消費税の免税事業者で、売上先が一般消費者

最後に、皆さんが消費税の免税事業者で、かつ、売上先(得意先)が一般消費者である場合です。

イメージとしては、美容院や駄菓子屋さん等です。売上先(得意先)が、消費税の課税事業者でない場合です。

結論から申し上げますと、インボイスの登録をしない方が得する可能性が高いです。

以下で、その理由を説明します。

一番重要なことは、売上先(得意先)は消費税の課税事業者ではない一般消費者(一般個人)ですので、仮に請求金額が3,300円であった際に、その内訳が「本体価格3,000円+消費税300円=請求額3,300円」であろうが、それとも、「本体価格3,300円=請求額3,300円」であろうが相手が気にしないという点です。

例を挙げます。

消費税の免税事業者のままですと、仮に領収書を求められた際に「本体価格3,300円=請求額3,300円」と記載します。

入金3,300円-出金(消費税)0円=手元3,300円になります。

一方、インボイス登録を行い消費税の課税事業者になりますと、仮に領収書を求められた際に「本体価格3,000円+消費税300円=請求額3,300円」と記載します。

入金3,300円-出金(消費税)60円(300円×20%)=手元3,240円になります。

よって、消費税の免税事業者のままの方が手元に残る金額が多くなる可能性が高いです。

上のケース②とケース③の違いは、「売上先(得意先)が消費税の課税事業者かどうか」になります。

売上先が消費税の課税事業者であれば、皆さんが消費税の免税事業者だった場合には消費税分をお支払いしないでしょうし、一方、売上先が消費税の免税事業者(一般消費者等)であれば、料金の内訳は気にせずお支払い頂けると思います。

勿論、ケースバイケースなのですが、このような場合には、インボイス登録を行わず、消費税の免税事業者のままの方がお得なケースが多いです。

確定申告メニュー

- 岡本税理士の特徴・確定申告の流れ

- 確定申告の税理士料金(費用)

- 確定申告Q&Aとお客様の声

- 確定申告について

- 個人事業主(フリーランス)の節税

- 岡本税理士事務所の概要

- お問い合わせ(東京・確定申告)

確定申告 お客様の声

問題がスムーズに解決

豊島区のF・H様(ライター)

確定申告をお願いできる税理士をインターネットで捜していて、岡本さんと出会いました。

毎回安心してお願いできます。安くして頂いて有難うございます!

勧めて頂いた小規模企業共済にも加入し、節税しています!

ありがとうございます!

足立区のM・K様(ダンスインストラクター)

今までは、自分で確定申告をしていましたが、恐らくかなり間違っていると思い税理士の先生を探しました。

ネットで東京のたくさん税理士を検索しましたが、岡本先生にお願いしてよかったです。

私が岡本先生を選んだ理由は、人柄と若さです。

岡本税理士の他サイト

池袋・豊島区にて税理士をお探しの方向けの専門サイトです。

池袋・豊島区にて会社の設立をお考えの方向けの専門サイトになります。

東京で創業融資をお考えの方に対して、創業融資のサポートを行っております。

輸出業の消費税還付に強い税理士をお探しなら、岡本税理士事務所にお任せ下さい。

開業税理士事務所様向けの集客サポートサービスをお求めなら、岡本税理士事務所にお任せ下さい。

経営相談、経営コンサルタント、経営改善に強い税理士なら、岡本税理士事務所にお任せ下さい。

富士河口町で税理士をお探し、若しくは、山梨県にて税務調査に強い税理士をお探しなら渡辺税理士へ。

文京区にて開業に強い税理士をお探しなら税理士事務所エールパートナーにお任せ下さい。